Depuis 2024, les cotisations sociales augmentent progressivement pour une partie des micro-entrepreneurs et micro-entrepreneuses en prestations de services. En 2026, le taux de cotisations sociales atteint 25,6 % pour les activités concernées. Dit comme ça, on pourrait se dire que ce n’est “pas si grave”. Quelques euros de plus, rien de révolutionnaire.

Sauf que cette hausse n’est pas anodine si on regarde ce qu’elle vient bousculer dans le fonctionnement même de la micro-entreprise. Le vrai sujet n’est pas le niveau des cotisations en tant que tel, mais l’impact qu’elles ont sur l’équilibre économique du régime, et plus précisément sur l’avantage historique de la micro : sa capacité à absorber vos frais professionnels via l’abattement forfaitaire.

Dans cet article, je vous propose de reprendre les choses dans l’ordre. D’abord comprendre comment fonctionnent les cotisations en micro. Ensuite expliquer la hausse. Puis mesurer son impact concret sur votre marge de frais pros. Et enfin ouvrir la réflexion : est-ce que votre statut reste cohérent, et sur quoi vous appuyer pour décider 🙂

Cotisations sociales : petit rappel pour briller en société

Les cotisations sociales sont souvent perçues comme une ligne floue, voire un mal nécessaire. En réalité, leur logique est simple. Elles servent à financer votre protection sociale : assurance maladie, retraite, maternité, invalidité. En micro-entreprise, elles sont calculées exclusivement sur votre chiffre d’affaires encaissé, et non sur ce qu’il vous reste une fois les frais payés.

Concrètement, cela signifie une chose essentielle : la micro-entreprise ne fait aucune distinction entre une activité avec peu de charges et une activité avec beaucoup de frais. Deux freelances qui encaissent le même chiffre d’affaires paieront les mêmes cotisations, même si l’un a 300 € de frais par mois et l’autre 1 200 €.

Les frais professionnels, eux, correspondent à tout ce qui permet à votre activité de tourner : logiciels, matériel, mutuelle, assurances, coworking, déplacements, sous-traitance, etc. En micro-entreprise, ces frais ne sont jamais déduits pour le calcul des cotisations sociales. Ils restent entièrement à votre charge.

Le lien entre cotisations et frais se fait plus tard, au moment de l’impôt, via un mécanisme clé : l’abattement forfaitaire.

🙋🏻♀️ La micro-entreprise est simple, mais elle demande de bien comprendre où se situent ses « angles morts”. Et la gestion des frais pros en fait partie.

Pourquoi cette hausse des cotisations sociales en 2026 ?

Avant d’en mesurer les effets, il faut comprendre une chose essentielle : cette hausse ne sort pas de nulle part. Elle s’inscrit dans une logique de rééquilibrage du régime de protection sociale des micro-entrepreneurs et micro-entrepreneuses en prestations de services.

Historiquement, les activités libérales non réglementées en micro-BNC bénéficient de taux de cotisations plus faibles que ceux applicables dans d’autres statuts, notamment au régime réel. Cette différence rend la micro-entreprise attractive, mais avec une contrepartie : une protection sociale bien plus limitée.

La hausse progressive des cotisations vise donc à rapprocher les droits sociaux des micro-entrepreneurs de ceux des autres travailleur·euses indépendant·es. Concrètement sur ce changement précis, il s’agit de mieux financer la retraite, sans bouleverser brutalement le régime.

C’est pour cette raison que l’augmentation est étalée dans le temps depuis 2024. On ajuste progressivement, pour laisser aux indépendant·es le temps d’intégrer ces évolutions dans leur modèle économique, plutôt que de les subir du jour au lendemain.

Pour celles et ceux qui souhaitent creuser le fonctionnement du régime micro et des cotisations associées, checker cet article de la BPI.

Qui est concerné·e par la hausse en 2026 ?

La hausse prévue en 2026 concerne les micro-entrepreneurs et micro-entrepreneuses en activité libérale non réglementée, déclarée en micro-BNC. Pour cette catégorie précise, le taux de cotisations sociales atteint 25,6 % (au lieu de 24,6% en 2025).

Toutes les micro-entreprises ne sont donc pas concernées. Les professions libérales réglementées affiliées à la CIPAV, ainsi que les activités relevant des prestations de services BIC, n’appliquent pas ce taux. Autrement dit, le mot “libéral” ne suffit pas à savoir si vous êtes impacté·e : c’est bien votre catégorie fiscale qui fait foi.

En cas de doute, vous pouvez vérifier votre catégorie et les taux applicables directement via les ressources officielles de l’administration.

🙋🏻♀️ Avant toute chose, commencez par vérifier si vous êtes réellement concerné·e par cette hausse.

Ce que représente concrètement la hausse

Pour rendre les choses plus concrètes, prenons un exemple simple.

Pour 1 000 € de chiffre d’affaires encaissé :

- en 2024, vous payiez 231 € de cotisations sociales ;

- en 2025, 246 €, soit 15 € de plus ;

- en 2026, 256 €, soit une hausse totale de 25 € en deux ans.

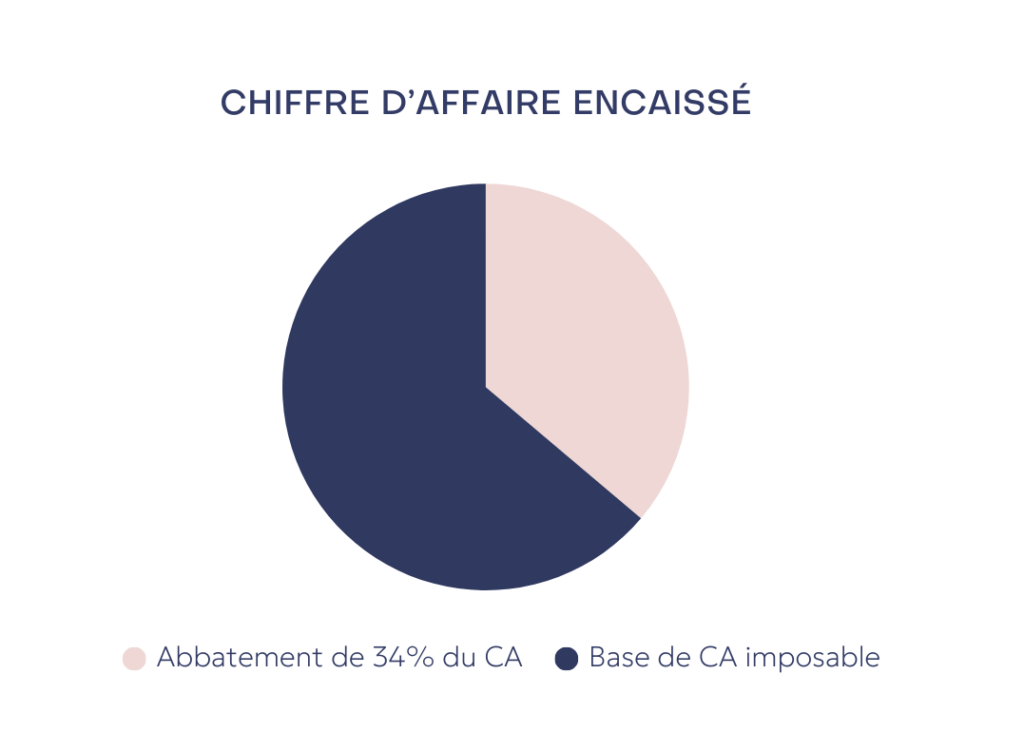

L’impact central : l’abattement forfaitaire sous pression

En micro-BNC, l’administration applique un abattement forfaitaire de 34 % sur votre chiffre d’affaires pour calculer votre revenu imposable. Cet abattement est censé couvrir l’ensemble de vos charges, au sens large : vos cotisations sociales à l’Urssaf ainsi que vos frais professionnels.

Le point clé, souvent mal compris, c’est que cet abattement est plafonné. Il ne s’adapte ni à votre activité, ni à l’évolution de vos frais, ni à la hausse des cotisations sociales. Peu importe votre situation, l’administration considère que vos charges “rentrent” dans ces 34 %.

Quand les cotisations sociales augmentent, elles prennent mécaniquement une place de plus en plus importante à l’intérieur de cette enveloppe fixe. Résultat : il reste moins de place pour vos frais professionnels réels. L’abattement ne baisse pas, mais son efficacité économique diminue.

🙋🏻♀️ L’abattement n’est pas toujours à votre avantage. C’est une simplification de gestion qui peut être à votre avantage tant que vous êtes dedans. Si la part de vos charges (en comptabilisant Urssaf + dépenses pros) dépassent 34% de votre CA, alors il faut questionner l’intérêt de la micro.

Exemple pratique pour un CA de 40 000 €

Prenons un exemple : un·e freelance en micro-BNC qui encaisse 40 000 € de chiffre d’affaires annuel. L’abattement de 34 % représente 13 600 €, censés couvrir l’ensemble de ses charges.

Avec un taux de cotisations à 25,6 %, cela représente environ 10 240 € de cotisations sociales sur l’année. Il reste donc 3 360 € pour couvrir tous les autres frais professionnels : logiciels, matériel, mutuelle, coworking, assurances, déplacements, restauration, outils…

Si vos frais réels dépassent ce montant, vous commencez à payer de l’impôt sur une base forfaitaire qui ne correspond plus à votre réalité économique. C’est souvent à ce moment-là que certain·es freelances ont l’impression de travailler davantage sans réellement améliorer leur situation financière.

| Année | Cotisations sociales | Reste pour frais professionnels |

|---|---|---|

| 2024 | 9 240 € (23,1 %) | 4 320 € |

| 2025 | 9 840 € (24,6 %) | 3 760 € |

| 2026 | 10 440 € (25,6 %) | 3 360 € |

Faut-il remettre en question son statut ?

La hausse des cotisations sociales ne signe pas la fin de la micro-entreprise. Elle ne la rend pas “mauvaise” par principe. En revanche, elle réduit sa tolérance.

Une activité avec peu de frais et des tarifs correctement construits peut rester très confortable en micro. À l’inverse, une activité avec des charges en hausse et des tarifs restés figés va ressentir la pression beaucoup plus vite.

Le sujet n’est donc pas “micro ou pas micro”, mais l’écart entre votre statut et la réalité économique de votre activité. Plus cet écart se creuse, plus le statut devient inconfortable.

🙋🏻♀️ Veillez également à garder en tête que la micro-entreprise est un statut idéal pour se lancer et tester ses idées, mais il atteint vite ses limites dès que vous atteigner une rentabilité correcte. Il faut songer à en sortir quand vous arrivez à stabiliser votre CA.

Avant de changer de statut : suivre ses frais pour décider

Avant d’envisager un changement de régime, le premier levier reste le plus simple : le suivi de vos frais professionnels. Beaucoup de freelances sous-estiment leurs charges parce qu’elles sont diffuses, récurrentes, et rarement regardées sur une année complète.

Suivre vos frais permet de répondre à une question très concrète : est-ce que mes frais + mes cotisations rentrent encore dans l’abattement forfaitaire ? Si la réponse est non, alors le questionnement du statut devient légitime. Si la réponse est oui, la micro reste souvent pertinente.

C’est précisément pour cette raison que je reviens toujours à la même base : comprendre ses chiffres avant de prendre une décision.

Alors, comment savoir si votre micro reste un choix pertinent ? Voici un plan d’action en 3 étapes :

- Trackez vos frais pros et cotisations sociales. Incluez tout : outils, mutuelle, coworking, transport, restauration, matériel, formation, investissement pro, assurances…

- Comparez-les à l’abattement de 34 % de votre CA. Si vos charges dépassent ce seuil, il est peut-être temps d’envisager d’autres options.

- Explorez les alternatives fiscales. Régime réel simplifié, EURL, SASU… Selon votre situation, ces statuts pourraient être plus adaptés.

💡 Petit conseil : Si tout ça vous paraît flou, j’ai une bonne nouvelle : le Kit Compta & suivi financier de Bande à Part peut vous sauver la mise. Il calcule automatiquement votre abattement et suit vos frais en temps réel.

Vous pouvez aussi vous appuyer sur des simulateurs officiels pour projeter l’impact des cotisations sur votre activité.

Conclusion : des frais pros à surveiller de près

Les cotisations sociales sont indispensables pour votre protection sociale, mais leur hausse ne doit pas plomber votre activité. En suivant vos frais et en adaptant votre gestion, vous pouvez rester maître de vos finances et continuer à développer votre activité sereinement.

Besoin de faire le point sur le listing des frais pros ? Nécessité de comprendre le mécanisme d’abattement ? On en discute lors d’un accompagnement personnalisé, ou pour la team « autonomie » filez découvrir le Kit Compta & suivi financier qui comprend des vidéos pour tout savoir sur le régime fiscale en micro et un outil au p’tit oignons pour gérer votre compta.