C’est le même rituel chaque printemps. La campagne de déclaration d’impôt s’ouvre, et avec elle son lot de questions : quelle case ? quel montant ? est-ce que je déclare mon chiffre d’affaires brut ou net ? Et si j’ai le versement libératoire, est-ce que je dois quand même remplir quelque chose ?

La réponse courte : oui oui oui, vous avez une déclaration à faire. Quoi qu’il arrive. Même si votre chiffre d’affaires est à zéro. Même si vous payez déjà votre impôt via le versement libératoire.

Aujourd’hui je vous propose un petit (grand ?) pas à pas pour savoir comment remplir votre déclaration de revenus 2026 sur le revenu 2025. J’en profite aussi pour reposer quelques bases, parce qu’un formulaire bien rempli, ça commence par comprendre ce qu’on fait et pourquoi on le fait 🙂

Pourquoi déclarer vos revenus à l’administration fiscale ?

Ne pas confondre Urssaf et administration fiscale

C’est la confusion numéro une chez les micro-entrepreneurs, et elle coûte cher ! En micro-entreprise, la déclaration à l’URSSAF (mensuelle ou trimestrielle sur autoentrepreneur.urssaf.fr) permet de régler vos cotisations sociales : retraite, indemnités maladie, maternité/paternité… Il s’agit ici de vos cotisations sociales et non des taxes auxquelles vous êtes redevable auprès de l’administration fiscale.

Ces deux institutions communiquent parfois, mais elles restent distinctes. L’impôt sur le revenu, lui, se déclare chaque année à la Direction Générale des Finances Publiques (DGFiP), via la déclaration annuelle.

🙋🏻♀️ Exception notable : si vous avez opté pour le versement libératoire, votre impôt est bien prélevé via l’URSSAF, en même temps que vos cotisations. Mais même dans ce cas (et c’est là que ça coince souvent), vous avez quand même une déclaration annuelle à remplir auprès des impôts. On y revient plus bas.

À quoi sert concrètement la déclaration fiscale ?

La déclaration de revenus est à remplir chaque année à partir de la mi-avril. Elle permet à l’État de calculer vos droits à certaines aides (bourses, prime d’activité, APL…), de vérifier votre assujettissement ou non à certains seuils (TVA, exonérations), et d’ajuster vos acomptes de prélèvement à la source si vous êtes concerné.

Et si vous ne la remplissez pas ? Vous vous exposez à une taxation d’office, des majorations de 10 à 40 %, et un joyeux bazar administratif. Bref, on évite 😬

Comprendre les régimes fiscaux : BNC, BIC

Trois catégories, trois logiques différentes

Avant de savoir quelle case remplir, il faut savoir quelle est la nature de votre régime fiscal. En France, les revenus d’activité indépendante sont classés par catégories et chaque catégorie a ses propres règles, son propre abattement forfaitaire, ses propres cases dans la déclaration :

- Micro-BNC (Bénéfices Non Commerciaux) : activités libérales et intellectuelles. Vous vendez du savoir-faire, du temps, de l’expertise.

- Micro-BIC services (Bénéfices Industriels et Commerciaux) : prestations de services à caractère commercial ou artisanal. Vous facturez de la main-d’oeuvre, une transformation, un savoir-faire technique.

- Micro-BIC vente (Bénéfices Industriels et Commerciaux) : achat-revente de marchandises, e-commerce, fourniture de logement. Vous vendez des produits.

C’est pour ça qu’identifier la vôtre est le point de départ de toute déclaration bien remplie ☝🏻

Micro-BNC : professions libérales

Le micro-BNC s’adresse aux professions libérales et intellectuelles : consultant, graphiste, rédacteur, coach, développeur, UX designer, community manager… Si vous vendez principalement de l’expertise ou du temps, c’est très probablement votre régime.

L’abattement forfaitaire applicable est de 34 % sur votre chiffre d’affaires brut.

Concrètement, sur 50 000 € de CA, l’administration considère que 17 000 € couvrent vos frais professionnels et vous impose sur les 33 000 € restants. Vous ne touchez à rien, elle s’en charge.

Micro-BIC : activités commerciales et artisanales

Le micro-BIC couvre deux situations bien distinctes :

BIC services : prestations de services à caractère commercial ou artisanal. Un artisan qui facture sa main-d’œuvre, un livreur indépendant… L’abattement est de 50 %. Sur 50 000 € de CA, l’administration considère que 25 000 € couvrent vos frais et vous impose sur les 25 000 € restants.

BIC vente : achat-revente de marchandises, e-commerce, dropshipping, fourniture de logement. L’abattement est de 71 %. Sur 50 000 € de CA, l’administration considère que 35 500 € couvrent vos frais et vous impose sur les 14 500 € restants. C’est le taux le plus avantageux des trois, parce que ces activités impliquent des coûts d’achat importants que l’abattement est censé couvrir.

Le versement libératoire : une option fiscale optionnelle

Quel est son fonctionnement ?

Le versement libératoire (VFL) est une option fiscale qui vous permet de payer votre impôt sur le revenu en même temps que vos cotisations URSSAF, chaque mois ou chaque trimestre, via un pourcentage appliqué directement sur votre CA déclaré. Voici les taux concernés :

- 1 % pour le BIC vente

- 1,7 % pour le BIC services

- 2,2 % pour le BNC

⚠️ Pour en avoir bénéficié en 2025, votre revenu fiscal de référence de 2023 ne devait pas dépasser 28 797 € par part de quotient familial.

Pourquoi déclarer quand même ?

Même avec le versement libératoire, vous devez remplir la déclaration annuelle. Vos revenus de micro-entrepreneur ne seront pas imposés une deuxième fois, mais ils entrent dans le calcul du revenu fiscal de référence (RFR) de votre foyer. Ce RFR a des conséquences sur l’imposition des autres revenus du foyer, sur vos droits à certaines aides, et sur votre éligibilité au versement libératoire l’année suivante.

Revenus à déclarer : CA encaissé ou CA facturé ?

La règle de base : la date d’encaissement fait foi

C’est un point sur lequel ici aussi beaucoup trébuchent ! En micro-entreprise, vous déclarez vos recettes encaissées, pas vos recettes facturées. La nuance est importante.

Si vous avez émis une facture en décembre 2025 mais que votre client l’a réglée en janvier 2026, ce montant n’entre pas dans votre CA 2025. Il entre dans votre CA 2026, que vous déclarerez au printemps 2027. Vous déclarez ce que vous avez effectivement reçu sur l’année civile, point.

Le cas des outils de paiement en ligne

Vous utilisez Stripe, PayPal, SumUp ou un autre outil de paiement en ligne ? Attention à ce piège classique : le montant à déclarer, c’est le montant payé par votre client, pas le montant que vous recevez après déduction des frais de la plateforme. Un exemple concret :

Les frais de plateforme sont une charge de votre activité, mais en micro-entreprise, ils ne se déduisent pas du CA déclaré. C’est l’abattement forfaitaire qui est censé les couvrir.

🙋🏻♀️ Le réflexe à avoir : regardez toujours le montant depuis la perspective de votre client, pas depuis celle de votre compte bancaire. C’est ce que votre client a sorti de sa poche qui compte.

Le cas Malt

Malt fonctionne différemment des outils de paiement classiques. Sur Malt, c’est la plateforme qui facture le client final, prélève sa commission, puis vous reverse le solde. Votre CA à déclarer correspond au montant hors taxes figurant sur la facture émise par Malt en votre nom, pas au montant que vous recevez sur votre compte.

⚠️ Si vous avez des missions sur Malt et d’autres en direct avec des clients, pensez à additionner les deux pour obtenir votre CA total annuel. Ça peut sembler évident, mais c’est une source d’erreur fréquente quand on jongle entre plusieurs canaux.

Étape 1 : rassemblez vos infos avant de commencer

Remplir sa déclaration en ayant tout sous la main, ça prend 10 minutes top chrono (et encore !). Mais si vous y aller sans avoir fait du tri dans vos chiffres en amont : bonjour la petite crise d’angoisse des familles.

Avant d’ouvrir impots.gouv.fr, on fait donc en sorte d’avoir ces éléments à portée de main :

- Votre attestation fiscale URSSAF. C’est le document de référence. Il récapitule le montant total de votre CA déclaré à l’URSSAF sur l’année 2025. Vous le trouvez sur votre espace en ligne sur autoentrepreneur.urssaf.fr, disponible depuis février 2026. C’est ce montant que vous reporterez dans votre déclaration.

- Les infos de votre régime fiscal. Êtes-vous au régime classique (prélèvement à la source) ou au versement libératoire ? Si vous ne savez plus, vérifiez sur votre espace URSSAF ou sur votre dernier avis d’imposition.

- Votre (vos) catégorie(s) d’activité. Micro-BNC, micro-BIC services ou micro-BIC vente ? Cette distinction conditionne directement les cases à remplir et le taux d’abattement applicable.

- Et si vous avez d’autres sources de revenus que votre micro-entreprise : on ne les oublie pas ! La déclaration d’impôt sur le revenus, c’est TOUS vos revenus (même si ici on focus sur la partie indé’).

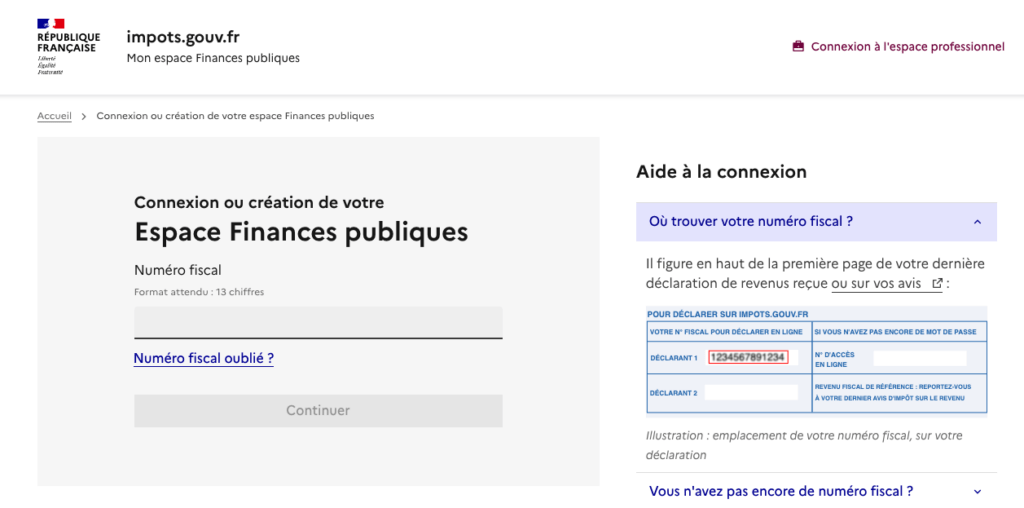

Étape 2 : connectez-vous à votre espace particulier sur impots.gouv.fr

La campagne de déclaration des revenus 2025 est donc officiellement ouverte depuis le 9 avril 2026 sur impots.gouv.fr. Rendez-vous dans votre espace particulier (à ne pas confondre avec l’espace professionnel). C’est ici que se fait la déclaration annuelle de revenus :

Une fois connecté, cliquez sur « Déclarer mes revenus ». Votre déclaration pré-remplie s’affiche. Vérifiez les informations personnelles (situation familiale, adresse) avant d’aller plus loin. Une erreur sur la composition du foyer peut avoir un impact direct sur votre imposition.

🙋🏻♀️ C’est votre première déclaration en tant que micro-entrepreneur ? La partie professionnelle ne sera pas pré-remplie. C’est normal, vous allez la saisir vous-même à l’étape suivante.

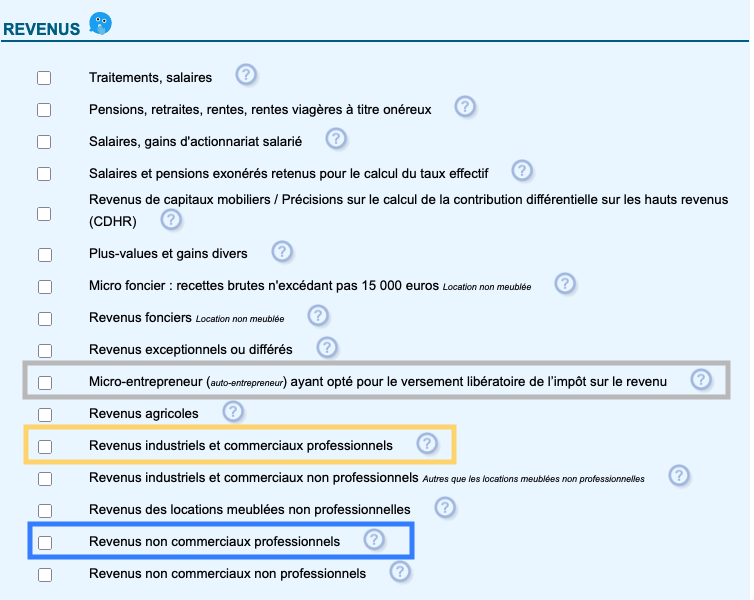

Étape 3 : cochez les bonnes rubriques de la déclaration

C’est l’étape qui conditionne tout le reste. Les rubriques cochées ici déterminent les cases qui apparaîtront dans votre formulaire. Une erreur à ce niveau peut conduire à remplir les mauvaises cases et générer une imposition incorrecte. On évite donc le redressement en cochant ce qui nous concerne.

✏️ À l’étape 3, sélectionnez les cases correspondant à votre ou vos type(s) de revenus professionnels :

| Votre situation | Ce que vous cochez |

|---|---|

| Activité commerciale ou artisanale (BIC) | Revenus industriels et commerciaux professionnels |

| Activité libérale (BNC) | Revenus non commerciaux professionnels |

| Versement libératoire | En plus de la case ci-dessus : « Micro-entrepreneur ayant opté pour le versement libératoire de l’impôt sur le revenu » |

| Plusieurs types d’activités | Toutes les cases qui correspondent à votre situation |

Étape 4 : renseignez votre chiffre d’affaires dans les bonnes cases

On entre dans le vif du sujet ! Ici, vous déclarez toujours votre chiffre d’affaires brut, jamais le chiffre après abattement. C’est-à-dire l’addition de tous vos encaissements, du 1er janvier au 31 décembre 2025.

C’est l’administration qui appliquera le fameux « abattement forfaitaire » dont bénéficie la micro-entreprise. Si vous le déduisez vous-même avant de reporter le chiffre, vous faussez votre base imposable. Gare au redressement 😶!

| Votre situation | Ce que vous cochez |

|---|---|

| Activité libérale (BNC) | Revenus non commerciaux professionnels |

| Activité commerciale ou artisanale (BIC) | Revenus industriels et commerciaux professionnels |

| Plusieurs types d’activités (sans VFL) | Toutes les cases BIC/BNC qui correspondent à votre situation |

| Versement libératoire | Micro-entrepreneur ayant opté pour le versement libératoire de l’impôt sur le revenu |

🙋🏻♀️ Si vous êtes seul sur votre déclaration, ignorez simplement la colonne déclarant 2.

Activité mixte : comment gérer plusieurs types de revenus

Vous cumulez plusieurs types d’activités ? Une activité de conseil (BNC) et de la vente de produits (BIC vente), par exemple, ou des prestations commerciales et libérales en parallèle. Dans ce cas, vous devez renseigner chaque chiffre d’affaires séparément, dans la case correspondant à chaque catégorie.

L’administration appliquera ensuite l’abattement forfaitaire propre à chaque fraction de CA, indépendamment.

Exemple : si vous avez encaissé 30 000 € en BNC et 20 000 € en BIC services sur 2025, l’abattement de 34 % s’applique sur les 30 000 €, et celui de 50 % s’applique sur les 20 000 €. Les deux bases imposables sont ensuite additionnées pour calculer votre revenu professionnel total.

🙋🏻♀️ Le piège classique en activité mixte : additionner les deux CA avant de les reporter dans une seule case. Ce n’est pas la bonne méthode. Chaque catégorie a sa propre case, et son propre abattement. Si vous les mélangez, vous appliquez potentiellement le mauvais taux à une partie de vos revenus.

Avec le versement libératoire : petit point de compréhension

Comme on l’a évoqué plus haut, au versement libératoire vous honorez votre impôt tout au long de l’année lors de vos déclarations Urssaf. Pas question donc de payer deux fois ici (encore heureux 🙂 ). Mais vous devez quand même reporter votre CA dans les cases 5TA, 5TB ou 5TE selon votre activité.

Mais pourquoi donc me direz-vous ? Parce que ces revenus entrent dans le calcul du revenu fiscal de référence (RFR) de votre foyer. Ce RFR détermine le taux d’imposition appliqué aux autres revenus du foyer (salaire d’un conjoint, revenus fonciers…), vos droits à certaines aides, et votre éligibilité au versement libératoire l’année suivante.

🙋🏻♀️ Un cas particulier à connaître : si votre versement libératoire s’est avéré non libératoire parce que votre revenu fiscal de référence de l’année N-2 dépassait le plafond autorisé, les sommes versées ne constituent plus un impôt libéré. Elles deviennent des avances sur impôt, à récupérer via la case 8UY de votre déclaration.

Concrètement : vous déclarez votre CA dans les cases BIC ou BNC classiques (comme si vous n’aviez pas de versement libératoire), et vous reportez en case 8UY le montant total des versements libératoires effectués sur l’année. L’administration fiscale recalcule alors votre impôt réel au barème progressif, impute les sommes déjà versées dessus, et vous rembourse la différence si vous avez trop payé, ou vous réclame le complément si ce n’est pas suffisant.

Pour calculer le montant à reporter en case 8UY, appuyez-vous sur votre attestation fiscale URSSAF : elle indique le montant du versement libératoire acquitté sur l’année.

Déclaration d’impôt sur le revenu 2026 : ce qu’il faut garder en tête

Les dates limites selon votre département

La date limite dépend de votre département de résidence. Voici les échéances 2026 pour la déclaration en ligne :

| Zone | Départements | Date limite |

|---|---|---|

| Zone 1 | 01 à 19 (et non-résidents) | 22 mai 2026 |

| Zone 2 | 20 à 54 | 28 mai 2026 |

| Zone 3 | 55 à 976 | 5 juin 2026 |

Les revenus qui n’entrent pas dans la 2042 C PRO

Tout ce que vous encaissez dans l’année ne va pas forcément dans votre déclaration de revenus professionnels. Quelques cas à connaître.

- Les indemnités journalières maladie, maternité et paternité : si vous avez été en arrêt maladie ou en congé maternité/paternité en 2025, la CPAM vous a versé des indemnités journalières. Ces sommes ne sont pas imposables pour les micro-entrepreneurs. Vous ne les déclarez ni dans votre CA, ni dans une autre case de la 2042. Elles n’entrent nulle part.

- Les remboursements de frais : si un client vous rembourse des frais avancés pour sa mission (déplacement, hébergement, matériel spécifique…) avec des débours et que ces montants sont clairement identifiés comme tels sur votre facture, ils ne constituent pas du chiffre d’affaires. Ils ne sont donc pas à intégrer dans votre CA déclaré. En revanche, si vous facturez un forfait global incluant ces frais, c’est le montant total qui constitue votre CA.

Vous avez fait une erreur ? Vous pouvez corriger

Une déclaration validée n’est pas gravée dans le marbre ad vitam aeternam. Vous pouvez la corriger en ligne jusqu’à la mi-décembre 2026, depuis votre espace particulier sur impots.gouv.fr. La correction fonctionne exactement comme la déclaration initiale : vous accédez au formulaire, vous modifiez, vous revalidez.

Passé la mi-décembre, la procédure change. Il faudra adresser une réclamation contentieuse à l’administration fiscale. Le délai pour le faire court jusqu’au 31 décembre 2028, donc rien n’est perdu, mais la démarche est un peu plus lourde.

Votre avis d’imposition arrivera… cet été !

Une fois votre déclaration validée, vous n’avez plus rien à faire dans l’immédiat. Votre avis d’imposition sera disponible sur votre espace particulier impots.gouv.fr entre juillet et septembre 2026, selon votre situation. C’est ce document qui récapitule votre impôt dû, votre revenu fiscal de référence, et le taux de prélèvement à la source qui s’appliquera à votre foyer pour l’année suivante. En gros : à quelle sauce vous allez être mangé 🙂

🙋🏻♀️ Prenez le temps de le lire quand il arrive. Le RFR qui y figure conditionne votre accès à des aides comme la prime d’activité, les bourses, ou les tarifs sociaux. Et si vous avez une activité en forte croissance ou en forte baisse, c’est aussi le moment de vérifier si votre taux de prélèvement à la source est toujours cohérent avec votre situation réelle.

Et voilà, c’est (presque) tout !

Déclarer ses revenus en micro-entreprise, ce n’est pas si compliqué (si ?)! C’est surtout une question de méthode : comprendre dans quelle catégorie on se trouve, avoir les bons chiffres sous la main, et remplir les bonnes cases. La plupart des erreurs viennent d’une confusion entre les régimes, d’un montant mal calculé, ou d’une case cochée trop vite.

Si vous avez suivi ce guide étape par étape, vous avez tout ce qu’il vous faut pour valider votre déclaration sereinement. Et si une situation particulière ne rentre pas dans les cases de cet article (activité mixte complexe, changement de régime en cours d’année, doute sur le versement libératoire, revenus multiples dans le foyer), c’est exactement le genre de sujet qu’on peut creuser ensemble !

Je propose des accompagnements individuels pour les freelances qui veulent avancer sur leur situation fiscale, administrative ou business avec quelqu’un qui connaît vraiment les spécificités du régime micro. Une heure et demie, en visio ou présentiel, pour repartir avec les idées claires, de bonnes infos et une to-do activable. Vous savez où me trouver 😉